二季度财报季什么时候开始?

7月11日开始进入财报季,大部分公司将发布二季度业绩报告。

美国银行业在周四(7月14日)打响第一枪,大部分科技巨头于7月最后一周跟进。这个即将到来的财报季将延续到8月。

二季度财报季到来之前股市的表现如何?

标普500指数上半年跌近20%,走出上世纪七十年代以来最糟糕的同期行情。但我们不要忘了,该股指的表现依然显著好于疫情爆发前的表现,相较2020年2月,仍高出13%以上。标普500指数目前的市盈率约为19.2,低于5年期平均水平22.4和10年期平均水平20.2。

道指上半年的走势与标普500指数相似,下跌了14%以上,遭遇2002年以来最差同期行情,但还是比疫情前的水平高出7%。道指目前市盈率为16.8,低于5年期平均水平19.4和10年期平均水平17.6。

二季度将是18个月中最为艰难的三个月

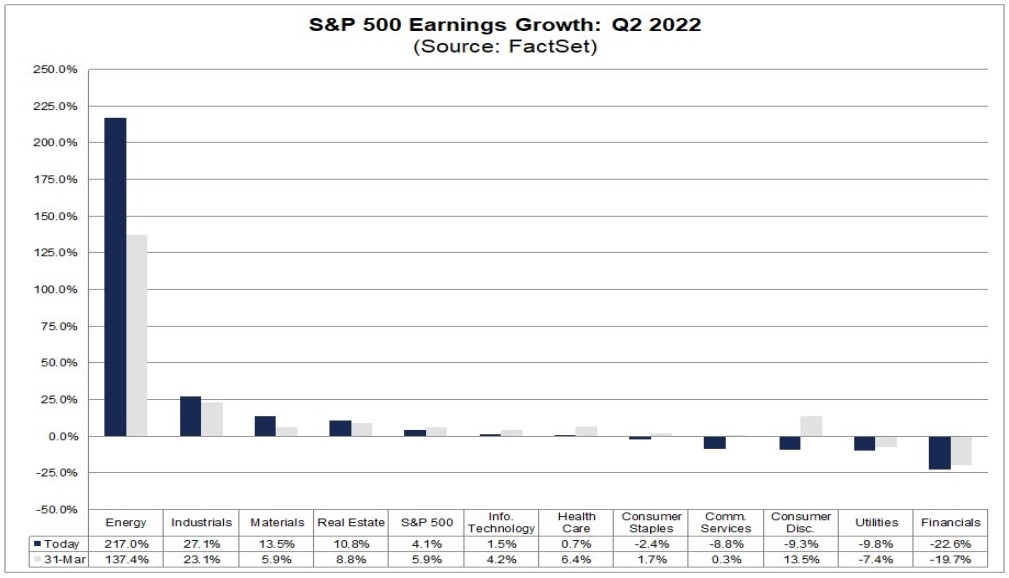

德勤报告,标普500指数二季度盈利有望增长4.1%,远低于一季度的9%,也将是2020年四季度以来最低增幅。分析师曾于3月末计入5.9%的增长率,但最近几周和数月里下修了估计值。

二季度市场动荡不安。中国疫情管控带来的影响尚未消除,供应链问题日益严重。很多公司无法获得需要的供给,港口依然拥挤不堪,并且转运时间明显长于平常。

供应链危机叠加俄乌战争,也助长今年的通胀“气焰”,削减了全世界人民的收入水平。各国央行因此或紧缩银根或开始加息,将基准利率调高到数十年最高点。通胀造成真实收入水平下降,引爆经济衰退在即的担忧,给经济前景蒙上阴影,重创市场信心。

我们的经济学家Fawad Razaqzada说道:“衰退警告到处可见,股市业已进入熊市。最近我们还看到政府债券收益率下挫,跌至数周低点。在即将到来的财报季,我们可能看到一些相当难看的销售与利润数据,衰退信号进一步涌现。最近几周,分析师因为宏观背景恶化而迅速下调盈利估计值。所以,业绩报告的比较门槛已经降低。然而,失望可能依然在所难免。”

这个财报季需要关注的股票与板块

油价上涨、大宗商品价格走高,能源板块自然有望报告最强二季度盈利增长,而矿业股的业绩同样有望得到改善。德勤数据显示,市场预期跑赢大盘的另两个领域是工业与不动产。

(来源: FactSet)

而科技股与医疗健康的盈利增长可能乏力,必需消费品与休闲消费品的盈利料承压。与此同时,公用事业与金融板块二季度净利润的降幅可能最大。

三季度财报展望:关注点从供应转向需求

二季度困扰市场的主要是供应及其衍生问题,纵然有声音称疫情引发的需求问题缓解。供应问题可能继续打扰三季度,即便市场期待着下半年慢慢平复。

然而,通胀继续上升且消费者信心减弱,可能促使三季度市场的关切开始更多地朝需求倾斜。预算收缩之下,三季度乃至今年余下时间的前景仍将备受瞩目。二季度衰退忧虑开始变得真切,市场准备迎接经济在2022年年底或2023年衰退。有些观点认为,经济毫无疑问会衰退,但不清楚衰退有多严重以及将持续多长时间。

Razaqzada说:“宏观层面看,接下来数月全球很多经济体将陷入负成长,拖累美国经济,使其滑入衰退。各国央行现在只有一个使命,那就是积极紧缩银根,某种程度实现控通胀。央行必须推低通胀,即使付出衰退的代价也在所不惜。美联储不敢拿所剩不多的信誉冒险,一直明确表示希望为经济创造软着陆环境。”

Razaqzada补充指出:“从最近的宏观数据看,美国经济出现衰退的时间点可能晚于欧元区。越来越多的分析师认为,这次的衰退程度温和,但无法保证不会长时间衰退。事实上,通胀的高企或再度约束美联储,使其无法快速宽松银根。也就是说,如果出现衰退,这次持续的时间可能长于其它情况下出现的衰退。”

华尔街暂时较为看好三季度,认为标普500指数成份股平均增长速度将在三季度和四季度开始再度加速,表现好于二季度,2022年整体画面较为美好。然而,市场的看法很容易为企业二季度财报季中对前景的看法所改变。当前的乐观看法可能遭到经济前景不确定的考验。

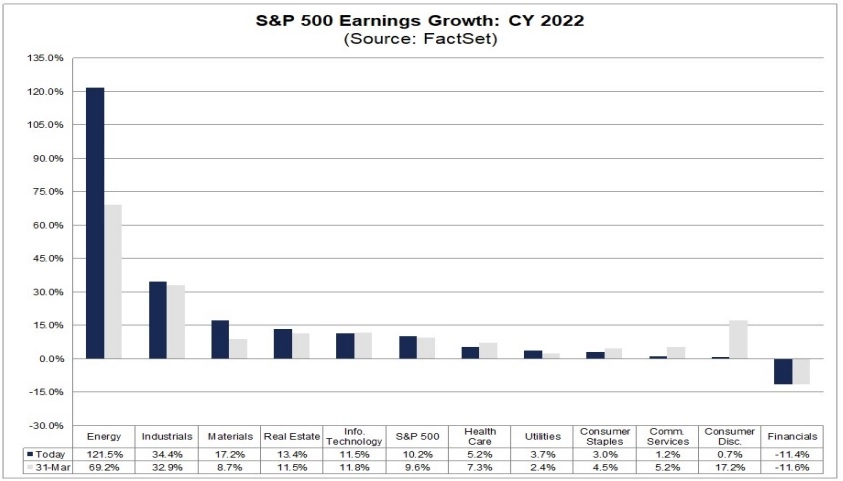

德勤认为,今年余下时间可能基本维持二季度的趋势,即能源、工业、材料与不动产业绩增长最快而消费品与金融业处境艰难。

(来源: FactSet)

如何在嘉盛交易平台上交易货币对、贵金属、大宗商品、股指、美港股、ETF等金融市场场外产品?

请按照以下简单的步骤开户

1. 点击账户开户页面,选择适合您的交易平台账户进行开户

2. 账户开通后进行账户注资

3. 下载安装并登录交易平台即可交易

欲了解更多嘉盛汇评精彩文章,欢迎关注嘉盛集团官方微信jiashengjituan